台灣人到馬來西亞買屋雖是外國人身份,但只要在馬國銀行或在馬國設有分行的外資銀行開戶,即可在律師公證下擁有自己的小窩。

台灣人到馬來西亞買屋雖是外國人身份,但只要在馬國銀行或在馬國設有分行的外資銀行開戶,即可在律師公證下擁有自己的小窩。

台灣房價連續10年飆漲,房價已經來到相對高點,轉手獲利空間低,租金毫無起色,追求房地產增值或想賺取穩定租金收益的包租公(婆)轉而投資馬來西亞房地產。不過,究竟要如何在馬來西亞開戶、買屋?需要當地的身分嗎?這些疑惑,都讓專家為你解答。

買房時機得時時注意、仔細評估,不適合想輕鬆賺投資財的初階投資人。

買房時機得時時注意、仔細評估,不適合想輕鬆賺投資財的初階投資人。

政府做多第二家園 馬國購屋流程簡便

在台灣投資房地產數十年的投資客陳媽媽,發現近年來要在台灣找到好的投資標的愈來愈難了。前陣子與朋友一起到馬來西亞旅遊後,意外發現當地的經濟急速發展,加上政府大力做多,房價爆衝速度更為驚人。

陳媽媽也發現,當地房地產市場,對外國人投資相當友善,加上政府大力鼓吹外資透資,外國人購屋流程也相對簡便,甚至可以加入第二家園計劃(Malaysia My Second Home, MM2H),得到更優惠的房貸條件,對於一般外國人投資房地產的限制少,有利海外人士到當地過退休生活。

馬國購屋流程簡易,加上政府大力推動各項優惠方案,讓台灣投資客紛紛組團購屋。

馬國購屋流程簡易,加上政府大力推動各項優惠方案,讓台灣投資客紛紛組團購屋。

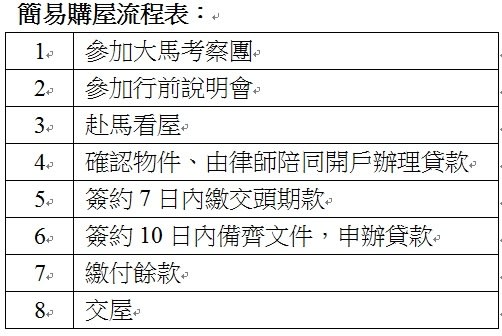

賞屋、貸款、交屋 一次輕鬆搞定

在馬來西亞購屋流程簡易,陳媽媽在朋友介紹下,報名參加了大馬房市考察團,出團前三天,參加行前說明會,了解五天四夜的行程內容,並繳交三萬元定金,到馬來西亞後,陳媽媽看中了一間距離吉隆坡約十分鐘車程的小兩房,每戶僅700萬元,立刻決定買下。

雖然陳媽媽在馬國是以外國人身份購屋,但由於目前當地法令規定,只要在馬國當地銀行,或在馬國設有分行的外資銀行開戶,如大華銀行、HSBC等行庫開戶,在律師陪同、講解後,辦理公證簽約,就算正式完成簽約手續,完全不需要馬來西亞的身分,就能購屋。

大馬購屋切記 相關配套措施要注意

由於陳媽媽當場決定簽約,在仲介快速安排下,在短短5天行程內就可以辦好所有簽約程序,接下來只要在簽約7天內繳付頭期款、簽約後10天內備齊貸款文件,即可向銀行申辦貸款等後續手續。

最後需進行的程序是繳付餘款,此時要特別注意以下三種不同狀況:

1.若為成屋且有貸款:需要在簽約後3個月內,以銀行核貸的金額繳完餘款。

2.若為成屋但無貸款:要將剩餘款項一次繳付,才能完成交屋手續。

3.若是預售屋:依照每個工程期款,建商會依州政府批准函申請款項。

璽朵國際副總經理徐登山分析,雖然馬來西亞購屋流程並不複雜,但民眾購屋前還是需要先評估自身條件,再買進物件。

璽朵國際副總經理徐登山分析,雖然馬來西亞購屋流程並不複雜,但民眾購屋前還是需要先評估自身條件,再買進物件。

稅金、產權、法規 睜大眼睛瞧仔細

璽朵國際副總經理徐登山分析,馬來西亞房價低,但在馬來西亞買屋,會比台灣多出部分額外開支,民眾須將這些成本都考慮進來。例如,目前大馬貸款利率約4.2%,相對台灣貸款利率約2%高出1倍以上。

徐登山表示,貸款成數方面,目前一般外國人在當地辦理貸款,約可拿到6成至7成的核貸金額,也就是說,有意在馬來西亞置產者,最好準備至少4成的自備款,較為保險。若是想要有較高的貸款成數,則可申請馬國政府力推的第二家園計劃,拿到第二家園簽證身分的貸款者,有機會申請到8成的貸款成數。

買賣稅負兩地差很大 物業成本也不同

而針對轉手買賣要繳納的稅負,馬來西亞也跟台灣有些差異。徐登山表示,由於近幾年國際資金大量湧進大馬房地產市場,為了抑制房價過度炒作,馬來西亞政府調整了買賣房地產的課稅標準。

簡單來說,馬來西亞買房須以實際成交價格登錄,課稅標準也以此估算,若是在買進後的2年內賣出,稅負額度較高,須繳納資本利得的10%;若是持有2年、未滿5年賣出,則須繳交5%的利得稅;5年以上轉手賣出,就不會被課稅。值得注意的是,所謂資本利得,是指扣掉仲介費、裝潢、物業管理成本等淨利獲利來課徵,和台灣奢侈稅以買賣總價課稅不同。

另外,產權部分也須注意,馬來西亞住宅產權分別為永久產權與設定99年使用期限的地上權,如果是永久產權,則和在台灣買房相同,買進後享有住宅、土地擁有權。

購屋流程雖不複雜 買屋時仍要注意

徐登山表示,若買進99年使用權的地上權產品,有機會買到價格較便宜的產品,但需注意的是,隨著使用年限愈來愈短,房價可能會愈來愈低,建議買房前最好先確認清楚,避免產生不必要的購屋糾紛。

徐登山分析,雖然馬來西亞購屋流程並不複雜,但因貸款利率、產權制度與賦稅課徵等條件和台灣買房有些差異,民眾購屋前還是需要先評估自身條件,再買進物件,以達到輕鬆增值、並享高租金報酬率的買屋原意。

留言列表

留言列表